Ustawa z dnia 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw została ogłoszona w Dziennku Ustaw RP (Dz.U. 2019 poz. 1520). Pośród wielu zmian jakie wprowadzono w ustawie nowelizowanej znalazł zapis dotyczący wystawiania faktur do paragonów fiskalnych. W takim przypadku będzie to możliwe wyłącznie wtedy gdy podatnik wystawi fakturę do paragonu zawierającego NIP nabywcy. Zostało to określone w zmienianym art. 106b ustawy. Poniżej zamieszczamy cytat z ustawy nowelizującej, który opisuje ww. zmianę:

Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2018 r. poz. 2174, z późn. zm.) wprowadza się następujące zmiany:

21) w art. 106b dodaje się ust. 5–7 w brzmieniu:

„5. W przypadku sprzedaży zaewidencjonowanej przy zastosowaniu kasy rejestrującej potwierdzonej paragonem fiskalnym fakturę na rzecz podatnika podatku lub podatku od wartości dodanej wystawia się wyłącznie, jeżeli paragon potwierdzający dokonanie tej sprzedaży zawiera numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej.

6. W przypadku stwierdzenia, że podatnik wystawił fakturę z naruszeniem ust. 5, organ podatkowy ustala temu podatnikowi dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 100% kwoty podatku wykazanego na tej fakturze. W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się.

7. Przepisów ust. 5 i 6 nie stosuje się do podatników świadczących usługi taksówek osobowych, z wyłączeniem wynajmu samochodów osobowych z kierowcą (PKWiU 49.32.11.0).”;

Ustawa nowelizująca wchodzi w życie 1 września 2019 r. ale zapisy dotyczące faktur i NIP-u na paragonu będą obowiązywać od dnia 1 stycznia 2020 r.

W związku z powyższym informujemy, że funkcja drukowania NIP-u na paragonach jest dostępna w urządzeiach fiskalnych produkcji, produkowanych od roku 2013 i została zimplementowana zgodnie z wytycznymi zawartymi w następujących aktach prawnych:

> Rozporządzeniem Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących (Dz.U. 2019 r., poz. 816).

> Rozporządzeniem Ministra Gospodarki z dnia 27 sierpnia 2013 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące (Dz.U. 2013 r., poz. 1076).

> Rozporządzenie Ministra Przedsiębiorczości i Technologii z dnia 28 maja 2018 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące (Dz.U. 2018 r. poz. 1206).

W przypadku drukarek fiskalnych, w których ta funkcjonalność została zaimplementowana, należy skontaktować się z dostawcą oprogramowania sprzedażowego w celu aktualizacji lub włączenia tej funkcji.

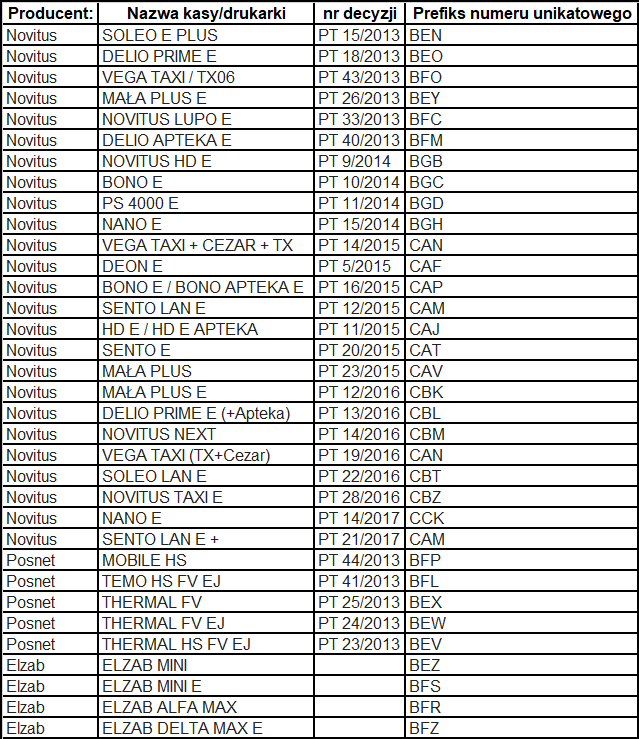

Co do zasady, wszystkie urządzenia z prefiksem numeru unikatowego zaczynającym się na literę "C" lub "E" obsługują wydruk NIP-u nabywcy na paragonie fiskalnym. Numer unikatowy kasy lub drukarki fiskalnej można odczytać z tabliczki znamionowej, która znajduje się na spodzie urządzenia. Można go też odczytać z dowolonego wydruku z kasy.

Oprócz urządzeń wymienionych powyżej, następujące kasy i drukarki fiskalne umożliwiają wydruk NIP-u nabywcy na paragonie fiskalnym.